❶ 医療費控除

1年間(1月1日~12月31日)に医療費をたくさん支払った場合、税務署への確定申告(翌年の毎年2月中旬から3月中旬の限られた期間:税務署や国税庁のホームページでご確認ください)によって所得税の一部が還付され更に住民税が安くなる制度「医療費控除」について説明します。

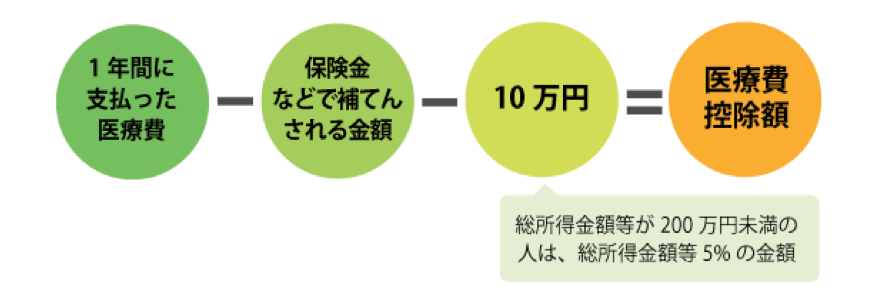

本人または本人と生計を同じくする配偶者やその他の親族が、その年の1月1日から12月31日までに支払った「医療費」から、「保険金(交通事故の保険金や損害賠償金など)で補てんされる金額」を差し引いて、更に「10万円」を差し引いた額が「医療費控除額」です。

※ただし所得金額が200万円未満の人は、「10万円」を差し引くのではなく「所得金額の5%」を差し引きます。

医療費控除は、1年間の「総所得金額」から「医療費控除額」が引かれて、過分に支払った所得税の一部が還付され更に住民税が安くなるものです。図で示すと下記のようになります。

※医療費控除額の上限額は200万円です。

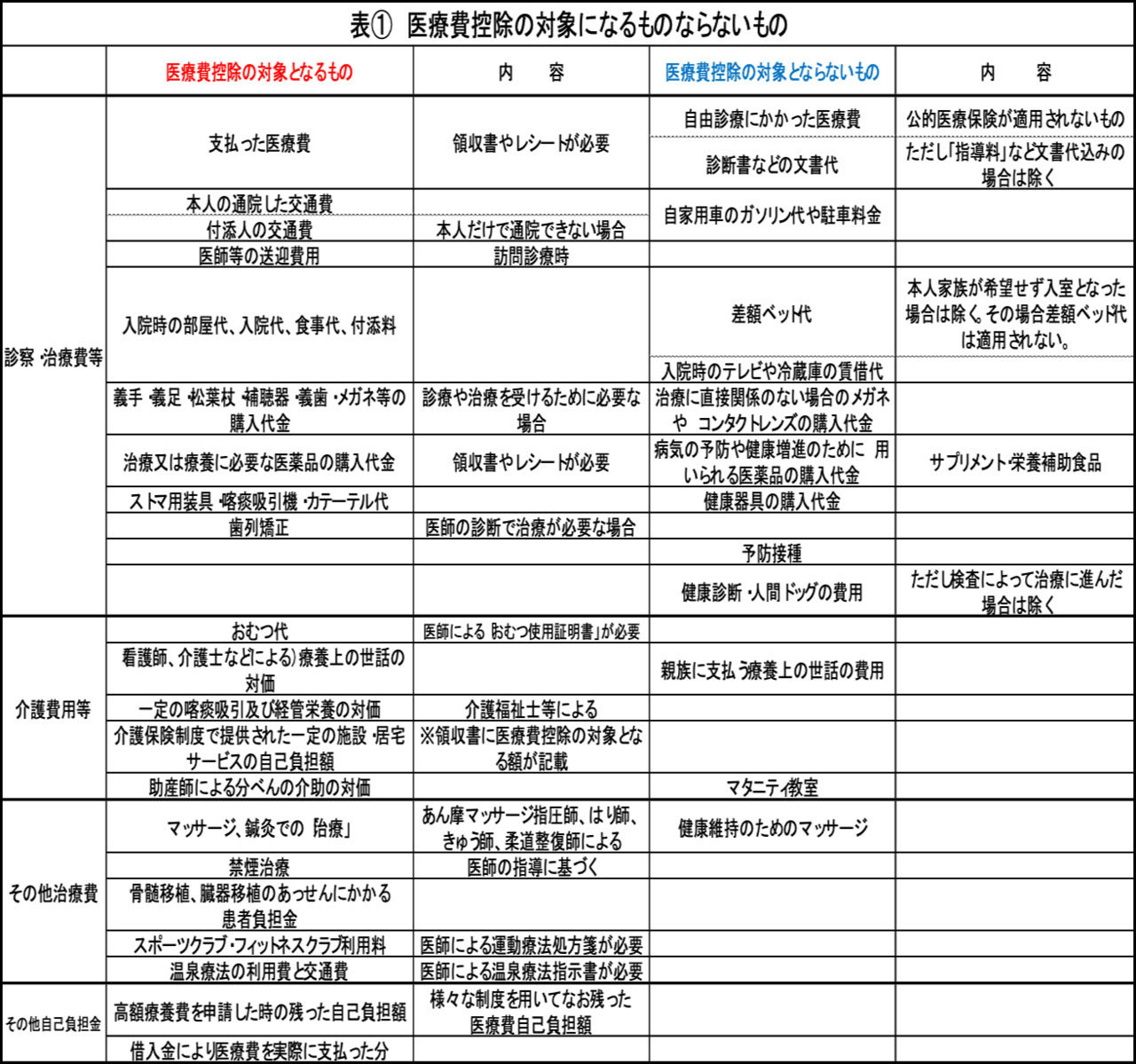

〇1年間に支払った「医療費」(領収書やレシートが必要です)として計上できるものとできないものを、下記の表①「医療費控除の対象になるものならないもの」にまとめてみました。

〇高額療養費を申請した時の医療費自己負担分も、「医療費」に計上出来ます。

まとめますと「治療のための費用」「医師の指示によるもの」は「医療費控除」の対象になり、「予防のための費用」「美容や健康増進」は対象になりません。

※詳しくは、国税庁「医療費を支払ったとき」をご覧ください。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1120.htm

❷ セルフメディケーション税制

※現在「セルフメディケーション税制」は2017年1月1日~2021年12月31日までの制度です。ただし延長や内容の変更も検討されています。

〇内容

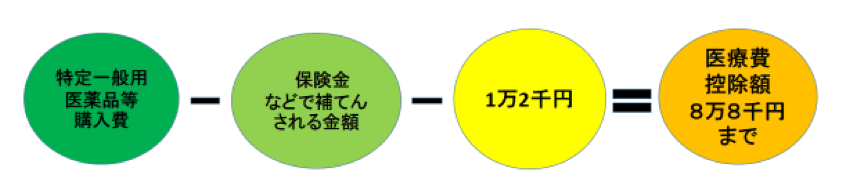

本人または本人と生計を同じくする配偶者やその他の親族のために「特定一般用医薬品」を1年の1月1日から12月31日までに購入(12,000円以上)した場合には、その金額をその年の「総所得金額」から控除(ただし88,000円が上限)できますので、所得税の一部が還付され住民税が安くなります。図で示すと下記のようになります。

※「特定一般用医薬品」とは、医師によって処方される医薬品をドラッグストア等で購入できるように転用された医薬品(スイッチOTC医薬品)を言います。対象の医薬品には右記のマークが付いています。また購入した際のレシートにも控除対象であることが記載されています。

※ただしマークの色や大きさがそれぞれ異なります。

詳しくは厚生労働省「セルフメディケーション税制(特定の医薬品購入額の所得控除制度)について」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000124853.html

をご覧ください。

〇「セルフメディケーション税制」の適用を受ける条件

「セルフメディケーション税制」の適用を受けようとする年分に、「健康の保持増進及び疾病の予防への取組」として以下の「一定の取組」のいずれかを行っていることが条件になります。その証明は書類(領収書・結果通知書)で可能です。

- 健康保険者が指示する健康診査

- 市区町村が健康増進事業として行う健康診査

- 予防接種【予防接種法に基づく定期接種・インフルエンザワクチンの予防接種】

- 勤務先で実施する定期健康診断

- 特定健康診査(メタボ健診)、特定保健指導

※ただし中断した場合は不可 - 市区町村が健康増進事業として実施するがん検診

※申請者が任意に受診した健康診査(全額自己負担)は「一定の取組」に含まれません。

※申告される方が取組を行っている必要があります(生計を同じくする配偶者やその他の親族は必ずしも必要がありません)。また「一定の取組」に要した費用は「セルフメディケーション税制」の控除の対象にはなりません。

❸ その他

- 「医療費控除」と「セルフメディケーション税制」の申請は、どちらかの選択制です。控除額が大きくなる方を自分で選択します。

- 「医療費控除」「セルフメディケーション税制」を申告できる期間は、最大過去5年前にさかのぼることができます(例:2020年に申請の場合:2014年~2019年分が1年単位で申請可能)。

- 「医療費控除」の対象となる医療費は、その年中(1月1日~12月31日)に実際支払った金額に限られます。治療が終わっていても、未払いになっている医療費は、その年の「医療費控除」の対象にはなりません。

❹ 医療費控除を最大限に活用するポイント

- 医療費控除の申請では、領収書の代わりに「医療費控除の明細書」(様式に記入)の提出が必要です。ただし領収書(レシート)はすべて自宅で5年間保管しておきます。加入している保険者から届く前年分の医療費が集計された「医療費のお知らせ」も、医療費控除の資料として使用可能です。

- 「医療費」の支払いは、できるだけ同一年内(1月1日~12月31日)にまとめます。

- 「医療費控除」は、過去5年分さかのぼって(1年単位で)申告できます。その場合は「還付申告」といい、確定申告期間と関係なく申請が可能です。また確定申告や還付申告を行っていても、控除のし忘れや税金の払いすぎ等があった場合「更生の請求」(確定申告の提出期限3月15日から5年が限度)を行うことが可能です。

- 医療費控除は、確定申告する本人だけでなく、生計を同じくする配偶者やその他親族(子ども・両親・遠方にいる子どもなど)のために支払った医療費をすべてまとめて申請可能です。

- 一般的に「医療費控除」は、家族で最も収入が多い人が申告したほうが、控除額がより大きいと言われていますが、実際に計算するとそうではない場合もありますので注意が必要です。

次回は「肝炎治療医療費助成制度」を説明します。