高額療養費制度 ①

もし病気になって長期間の通院や入院をした時、医療費がどれほどかかるか心配になるかもしれません。しかし、健康保険では手続さえすれば、1カ月に支払う医療費の限度が決まっているのです。つまり自己負担限度額(月額)が決められています。

※ただし、入院にかかる食事代、差額ベッド代、先進医療の費用等は含まれません。

これを、「高額療養費制度」といいます。

自己負担限度額の調べ方

1カ月に支払う医療費の限度「自己負担限度額」(70歳未満の場合)の調べ方ですが、まず下記の「表❶」から、自分の「所得区分」を探します。

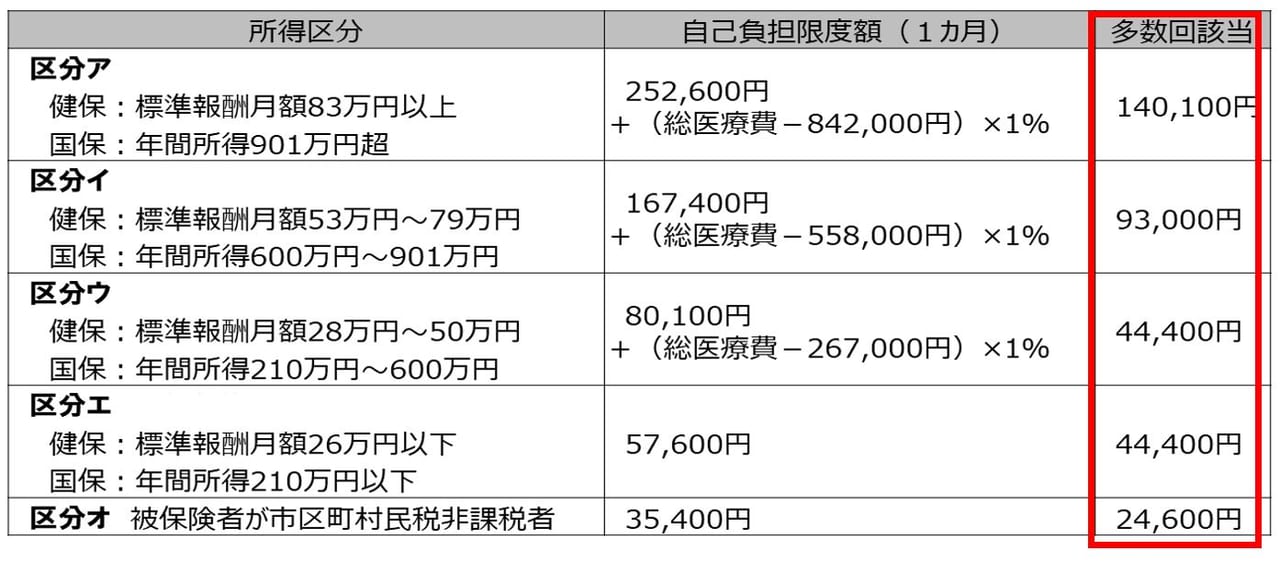

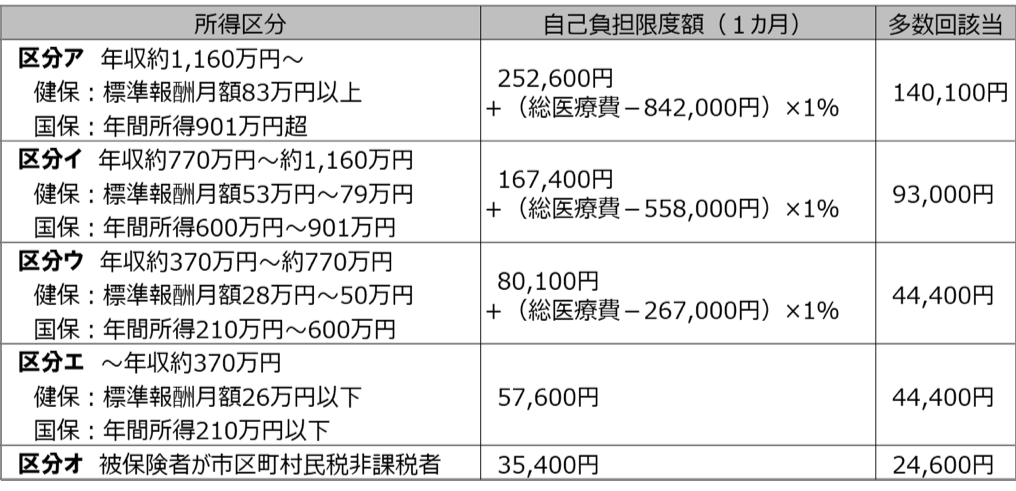

表❶ 所得区分と自己負担限度額

| 所得区分 | 自己負担限度額(1カ月) |

|---|---|

|

区分ア |

252,600円 +(総医療費―842,000円)×1% |

|

区分イ |

167,400円 +(総医療費―558,000円)×1% |

|

区分ウ |

80,100円 +(総医療費―267,000円)×1% |

| 区分エ 健保:標準報酬月額26万円以下 国保:年間所得210万円以下 |

57,600円 |

| 区分オ 被保険者が市区町村民税非課税者 |

35,400円 |

「健保」(会社等の組合健康保険など)の方の「標準報酬月額」とは

健保の方の「標準報酬月額」とは、毎年1回、7月1日になる前の3カ月(4~6月)に支払われた被保険者の報酬総額(毎月の基本給に各種手当を加えた総支給額)の月平均額を標準報酬月額表というものに当てはめて決定されたものです。診療月の標準報酬月額をもとにして「所得区分」が判断されます。

簡単な求め方として「給与明細書」の「健康保険料の控除額」をご自身の健康保険制度の「労働者負担分の保険料」で割ると、標準報酬月額が出てきます。詳しくは勤務先の労務担当者にご確認ください。

「国保」(国民健康保険)の方の「年間所得」とは

国保の方の「年間所得」とは、世帯の中で国保に加入している個人ごとの1月1日~12月31日のすべての収入(診療月が1~7月は前々年、8~12月は前年)から必要経費と基礎控除を差し引いた金額を算出し、全員分を合計した金額です。

求め方として「確定申告書」の「所得金額の合計」、「源泉徴収票」では「給与所得控除後の金額」から、基礎控除(33万円)を差し引いた額を算出し、国保加入者全員分を合計した金額になります。あくまで目安ですので詳しくは市区町村の国民健康保険の窓口などにお問い合わせください。

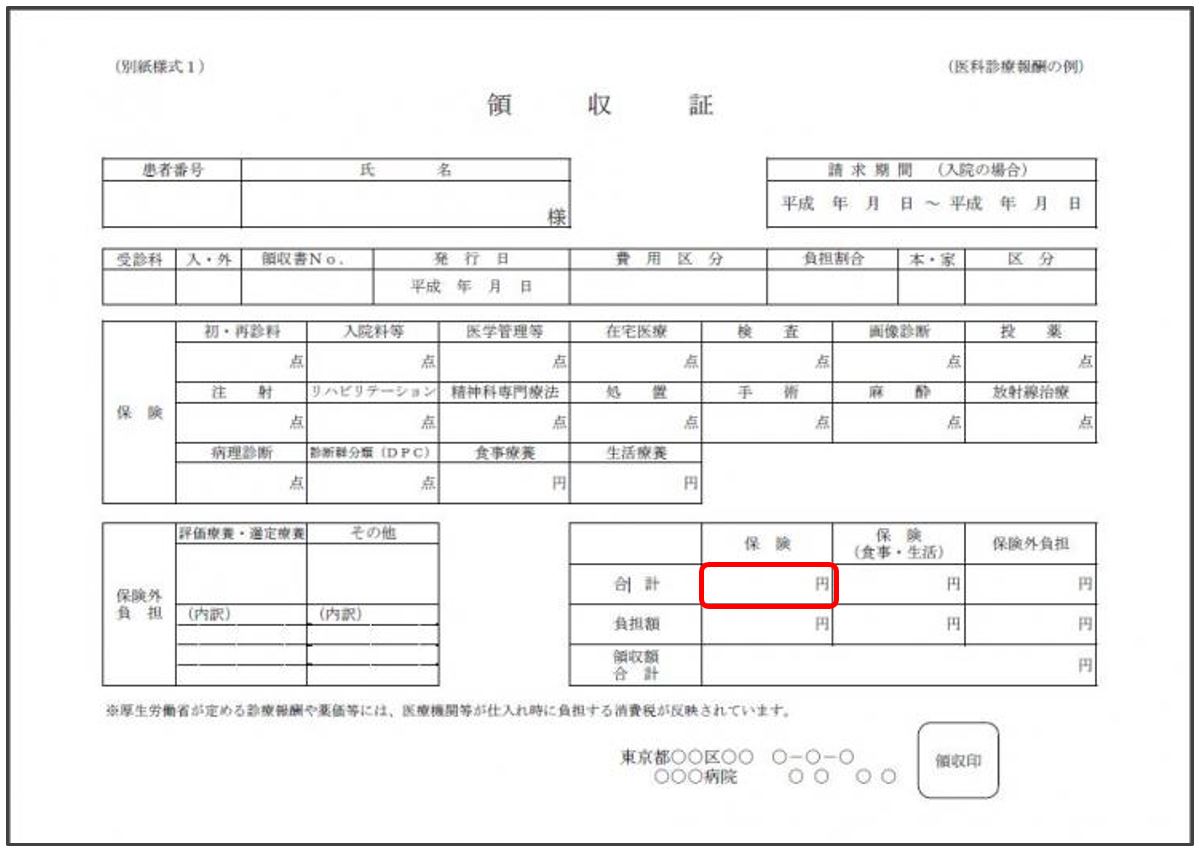

総医療費とは

医療費を支払った時に窓口でもらう領収書の赤枠で囲った部分です。1カ月分の領収書の金額を合算した額になります。

「表❶」のとおり、世帯の「所得区分」と「総医療費」によって「自己負担限度額(1カ月)」が決まります。

例として見てみましょう。

・ 国民健康保険加入者で年間所得300万円

・ 1ヶ月の総医療費100万円(自己負担額(3割)で30万円)

とします。

まず「国民健康保険加入者で年間所得が300万円」の世帯の「所得区分」は、『「国保」年間所得210万円~600万円』の「区分ウ」に該当します。

「区分ウ」の「自己負担限度額」を求める計算式は

『80,100円』+『(総医療費-267,000円)×1%』になっています。

「総医療費」が100万円ですので当てはめて計算すると

80,100円+(100万円-267,000円)×1%=87,430円になります。

これが、1カ月の「自己負担限度額」になります。

既に支払った『健康保険の3割負担額の30万円(総医療費100万円×自己負担3割)』は、1カ月の『自己負担限度額87,430円』を超えています。

超えた額の 30万円-87,430円=212,570円は高額療養費として申請すれば還ってきます。

国保の方は該当する市区町村役場に、健保の方は加入している健康保険組合や協会けんぽ等に、申請書類と領収書等を添えて提出することになります。

高額療養費の申請の期限は、診療月の翌月の初日から2年を経過するまでです。

(ただし、ご加入の医療保険者によっては、該当者に「支給対象となります」と通知し支給申請を勧めたり、自動的に口座に振り込んだり、独自に低い負担を設定しているところもあります。)

高額療養費制度 ②

自分が支払った医療費が「高額療養費」制度に該当するかどうかを確かめるためには、まず1カ月の「総医療費」を知る必要があります。

そこで今回は総医療費の求め方について説明していきます。

総医療費とは

高額療養費に係る「総医療費」とは原則

❶個人ごと→ ❷同じ病院→ ❸入院と外来(調剤薬局含む)

→❹医科(歯科以外の診療科)と歯科(口腔外科含む)

にかかった医療費ごとに合計したものそれぞれを指します。

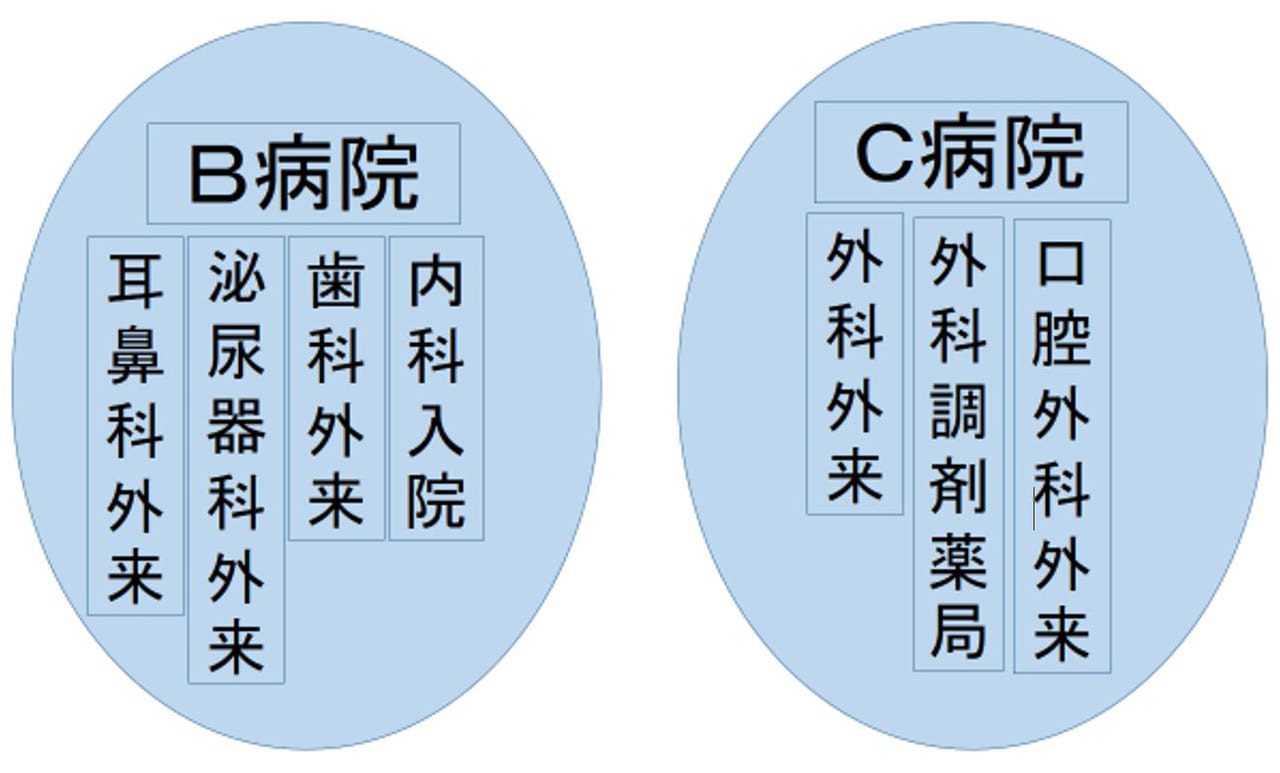

例えばAさんが1カ月の間に、 B病院の 耳鼻科外来・泌尿器科外来・歯科外来・内科入院

C病院の 外科外来・外科調剤薬局・口腔外科外来、

で受診したとします。

まず

❷同じ病院ごとなので

B病院 C病院 に分けます

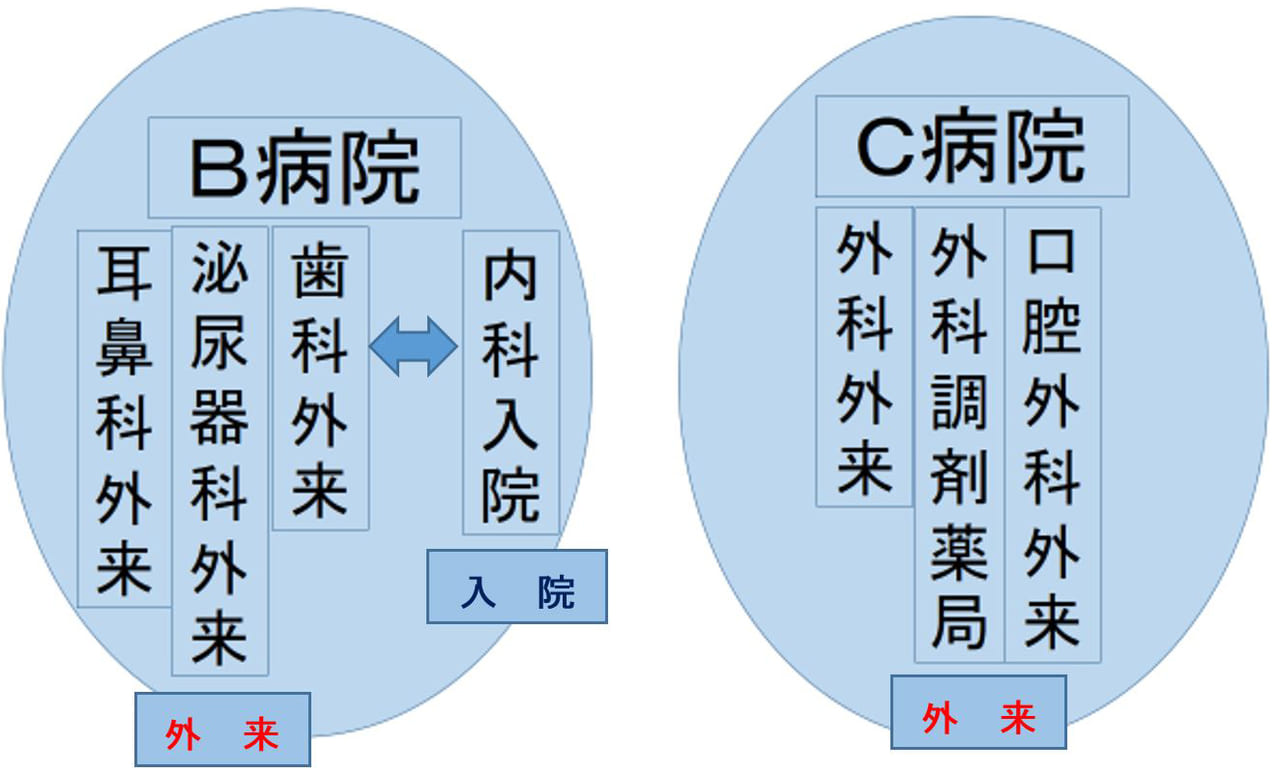

❸次に入院と外来ごとなので

B病院 (耳鼻科外来・泌尿器科外来・歯科外来)と(内科入院)

C病院 (外科外来・外科調剤薬局・口腔外科外来) に分けます

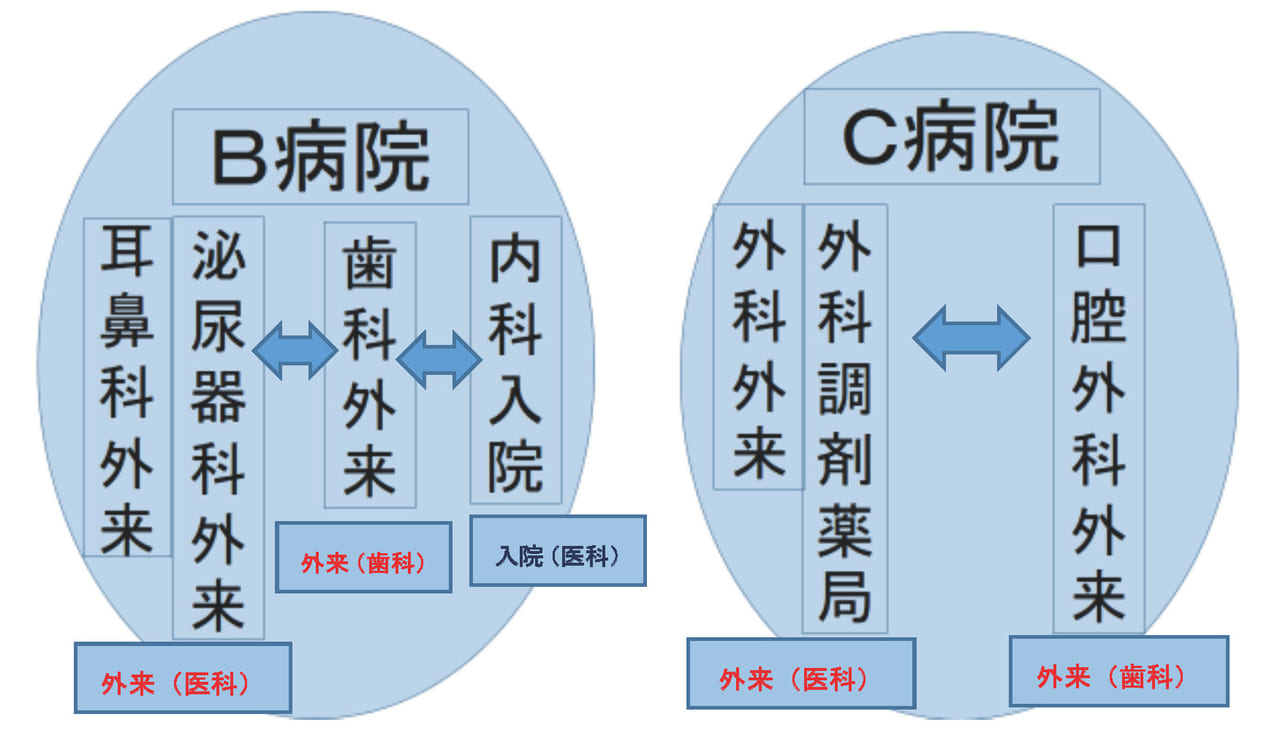

❹次に医科と歯科ごとなので

B病院 (耳鼻科外来・泌尿器外来)と(歯科外来)と(内科入院)

C病院 (外科外来・外科調剤薬局)と(口腔外科外来) に分けます。

※口腔外科は歯科扱いとなります。

よってAさんの「総医療費」は

B病院―(耳鼻科外来・泌尿器外来)

B病院―(歯科外来)

B病院―(内科入院)

と

C病院―(外科外来・外科調剤薬局)

C病院―(口腔外科外来)

の5つに分けそれぞれが「高額療養費」制度に該当するかどうかを確かめます。

しかし、条件によって合算できる場合があります。

それを下記の例で説明します。

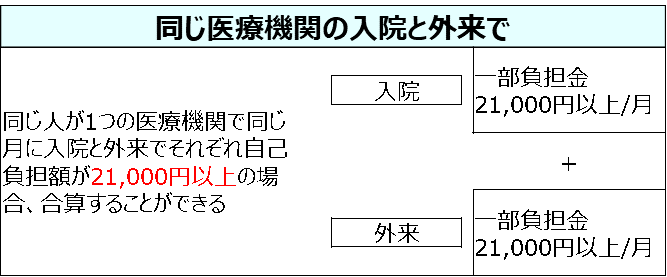

① 同じ個人の同じ医療機関でも「医科入院」「医科外来」「歯科入院」「歯科外来」と分けて計算します。ただし同じ人が1つの医療機関で同じ月に「医科入院」「医科外来」「歯科入院」「歯科外来」でそれぞれの一部負担金が21,000円以上の場合、合算することができます。

例えば、上記Aさんのある月の一部負担金が、

B病院 「医科(内科)入院」:30,000円 医科(耳鼻科・泌尿器科)外来」:15,000円とします。

この場合「医科外来」:15,000円は21,000円より少ないので、

「医科入院」と「医科外来」は合算できません。

しかし、「医科外来」が25,000円の場合は21,000円より多いので

Aさんの「医科入院」と「医科外来」は合算できるようになります。

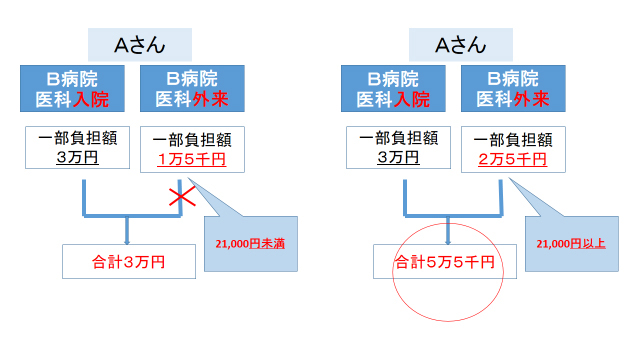

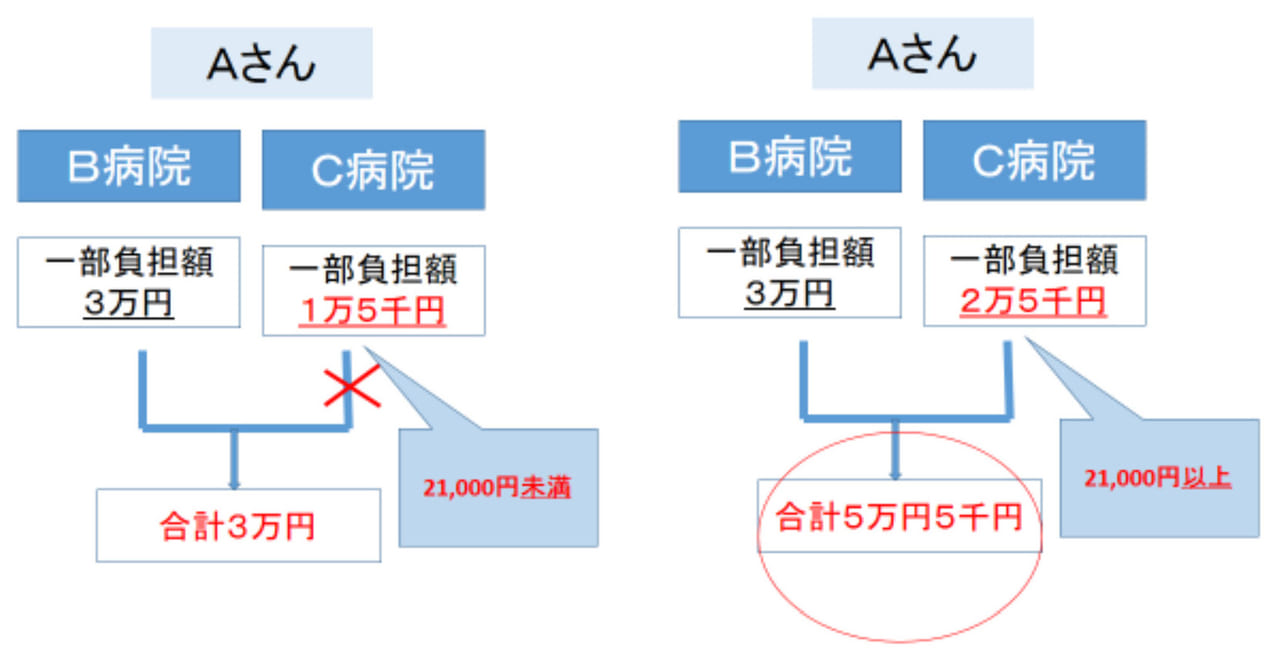

② 同じ個人でも、支払った全ての医療費は合計できません。

同じ医療機関ごとに分けて計算します。

ただし、同じ人が複数の医療機関で同じ月にそれぞれの一部負担金が

21,000円以上の場合は医療機関を分けずに合計できます。

例えば、先程のAさんのある月の一部負担金が、

B病院(医科):30,000円 C病院(医科):15,000円とします。

C病院は21,000円より少ないので、B病院とC病院は合算できません。

しかし、C病院が25,000円とした場合、21,000円より多いので

AさんのB病院とC病院は合算できるようになります。

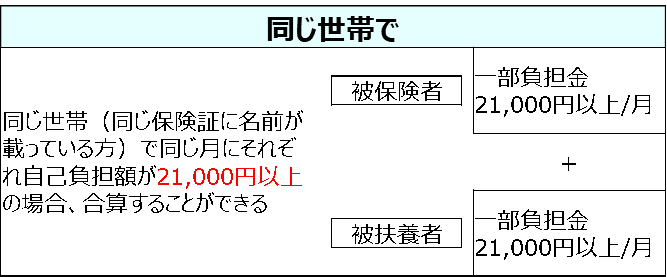

③ 「総医療費」は同じ世帯でも個人ごとが基本になります。

ただし下記のように同じ世帯の方で(同じ保険証で被保険者・被扶養者のような場合)同じ月にそれぞれの一部負担金が21,000円以上の場合は合算できます。

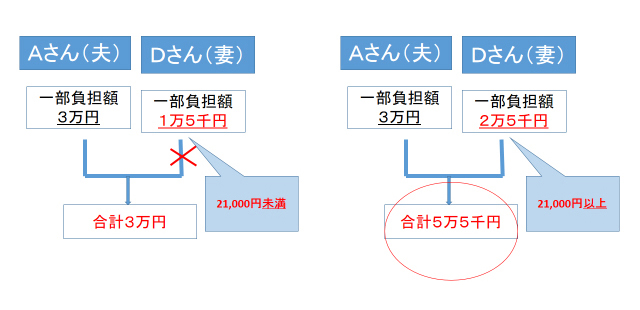

例えば世帯の、Aさん(夫)Dさん(妻)のある月の一部負担金が、

Aさん:30,000円(医科)、Dさん:15,000円(医科)とします。

Dさんは21,000円より少ないので、AさんとDさんは合算できません。

しかし、Dさんが25,000円の場合は21,000円より多いので

AさんとDさんは世帯合算できるようになります。 まとめますと❶個人ごと、❷同じ病院、❸入院と外来(調剤薬局含む)、❹医科と歯科にかかった医療費ごとに分けた一部負担金が、それぞれ1カ月21,000円以上の場合は合算可能で、合算したものが前回ご説明した「表①」の自己負担限度額以上に該当する場合、高額療養費の対象になります。

まとめますと❶個人ごと、❷同じ病院、❸入院と外来(調剤薬局含む)、❹医科と歯科にかかった医療費ごとに分けた一部負担金が、それぞれ1カ月21,000円以上の場合は合算可能で、合算したものが前回ご説明した「表①」の自己負担限度額以上に該当する場合、高額療養費の対象になります。

次回はこれをわかりやすく例で説明したいと思います。

高額療養費制度 ③

高額療養費②からの続きです。

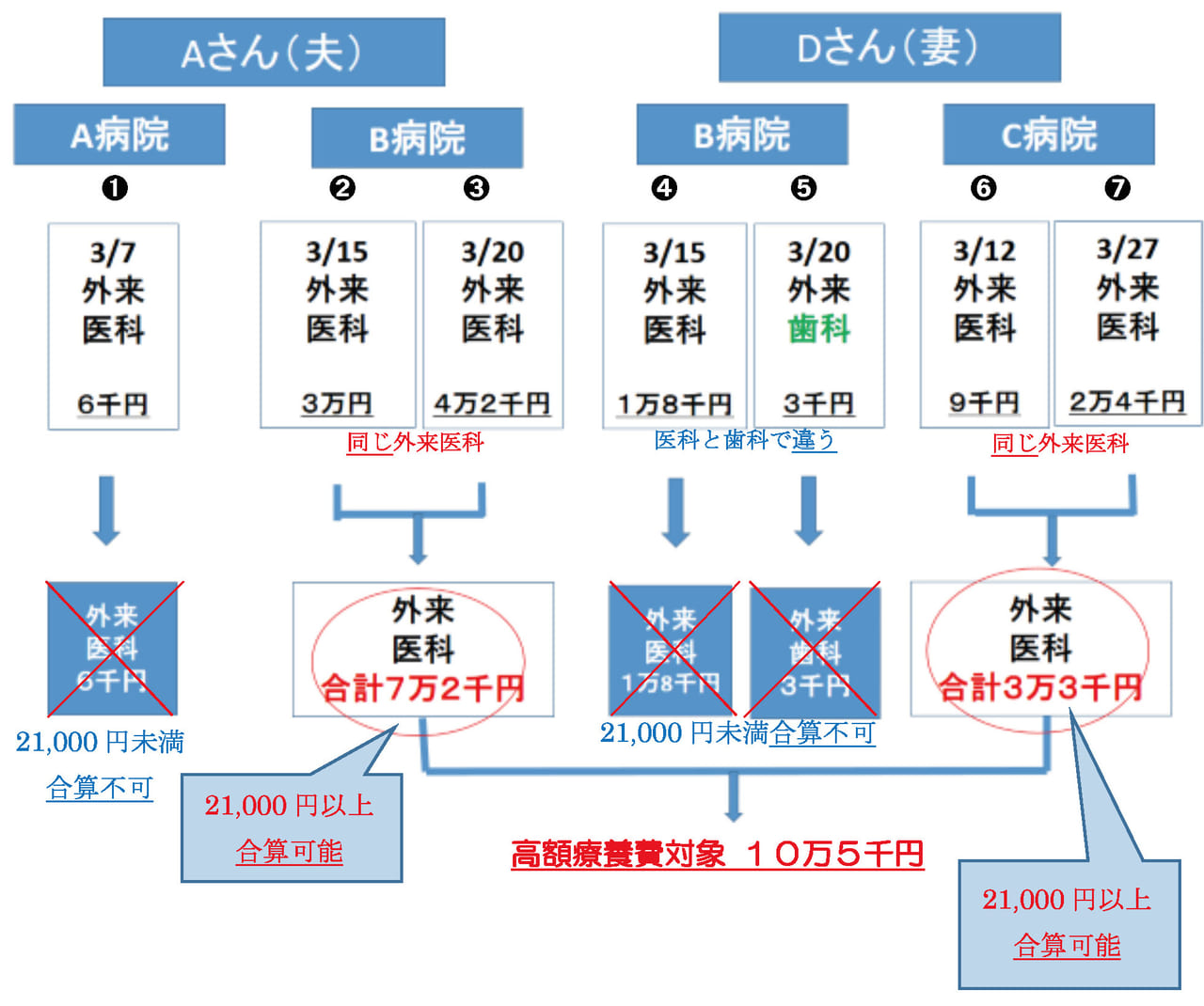

例として Aさん(夫)とDさん(妻)の夫婦世帯のある3月の医療費から高額療養費の合算方法を見ていきます(金額は一部負担金の額です)。

上の表から高額療養費②で説明したとおり、

Aさん(夫)のB病院の❷と❸の合計7万2千円とDさん(妻)のC病院❻と➐の合計3万3千円の合算10万5千円となり高額療養費として申請が可能かどうか検討できます。

次にこの高額療養費の対象となるB病院の❷と❸及びC病院の❻と➐の総医療費を調べます。

これも高額療養費①で説明したとおり病院から発行される領収証(書)に記載されている金額を合算します。

それぞれの領収証(書)の総医療費を合計すると35万円になるはずです。

例)B病院❷の「一部負担金30,000円」と「総医療費」の関係

100,000円(総医療費)÷3割負担=30,000円(一部負担金)

このAさん世帯の所得区分が高額療養費①の表➊の「区分ウ」とした場合の「自己負担限度額」を求めてみます。

「総医療費」の35万円をこれに当てはめ計算すると

80,100円+(350,000円-267,000円)×1%

となり計算すると「自己負担限度額(1カ月)」は80,930円になります。

「一部負担金105,000円」は、この「自己負担限度額80,930円」を超えているため、差額24,070円を高額療養費として請求できます。

しかしAさん世帯の所得区分が「区分イ」である場合は、高額療養費①の表➊を見ますと「自己負担限度額」は165,320円です(167,400円+(350,000円-558,000円)×1%)。

「一部負担金105,000円」は、この「自己負担限度額165,320円」を超えていないので「高額療養費」には該当しないことになります。

それから家族でも違う医療保険同士は世帯合算ができませんが、扶養などで同じ医療保険に加入する家族でしたら住所地が違っても世帯合算ができます。

次回は、高額療養費が何回も該当した場合、更に負担が軽くなる制度「多数回該当」と「高額療養費の申請方法」について説明したいと思います。

高額療養費制度 ④

今回は高額療養費が続いた場合、更に負担が軽くなる➊多数回該当と❷高額療養費の申請方法について説明します。

❶ 多数回該当

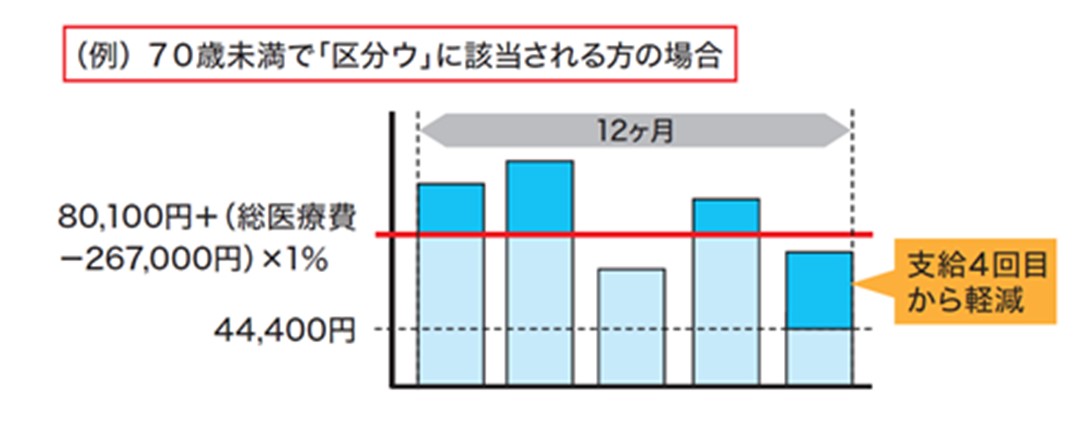

「高額療養費」の自己負担限度額が更に負担軽減される場合があります。

過去12カ月(1年)以内に「自己負担限度額」を超えた月が3回あった場合、4回目から「自己負担限度額」は低くなります。これを「多数回該当」といいます。

ただしずっと「多数回該当」ではなく、時間が経過して、当月を含む直近12カ月(1年)以内の高額療養費(多数回該当含む)が、3回以下になってしまった場合、当月は「多数回該当」ではなく表の「自己負担限度額(1ヵ月)」が適用されます。

例えば「区分ウ」に該当される方の場合、上の表で「多数回該当」は44,400円になります(70歳未満)。

下の表では12カ月(1年)以内に、青い棒グラフ(自己負担額)が赤い線のライン(高額療養費の自己負担限度額)を超えた時が3回あります。つまり高額療養費に3回該当しています。 4回目は赤い線のラインを超えてはいませんが、更に負担を減らした(多数回該当の)点線ライン(44,400円)を超えています。 この例の「区分ウ」の支給4回目では、点線ラインの44,400円を超えた額が「多数回該当」になり高額療養費として還ってきます。

別の例で詳しくみてみます。

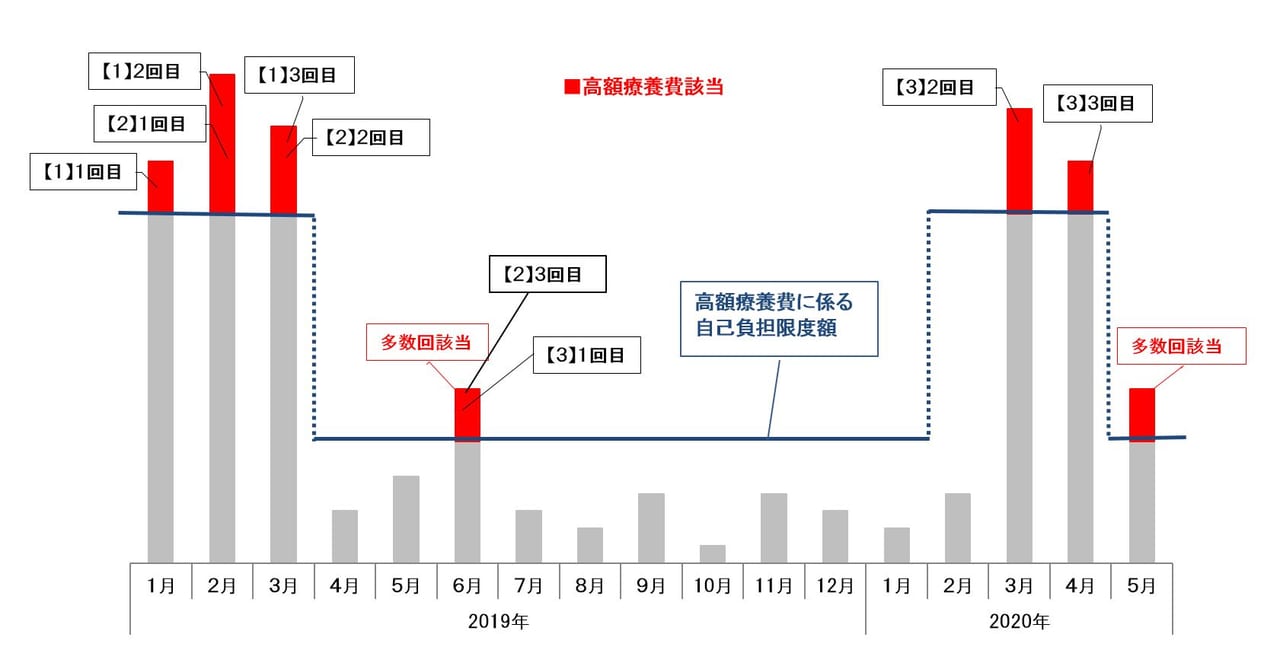

【1】2019年1月・2月・3月と高額療養費の自己負担限度額を3回超えているため、2019年4月からは高額療養費の「多数回該当」となります。

上記の【1】により「多数回該当」期間は、2019年12月までの期間となります。

上記の1の期間のうち2019年6月は、「多数回該当」の自己負担限度額を超えているため高額療養費の対象となります。

【2】2019年6月が高額療養費の対象となったことにより、「多数回該当」期間が2020年1月まで延びることになります。

このため2020年3月と4月は、通常の高額療養費自己負担限度額になります。

【3】2020年5月は、過去1年間(2019年6月~2020年5月)のうち3回(2019年6月、2020年3月及び4月)高額療養費に該当しているため「多数回該当」になります。

2020年6月以降少なくとも2021年2月までは、「多数回該当」期間となります。

❷ 高額療養費の申請方法

高額療養費の申請の手続きは加入している公的医療保険によって異なりますので注意が必要です。

(1)健康保険(会社員などの被用者保険)

健康保険証に記載されている保険者か会社の労務担当者に「高額療養費支給申請書」を提出します。

(2)国民健康保険

加入している市区町村役場に「高額療養費支給申請書」を提出します。なお、役場によっては自己負担限度額を超えていた月の3~4か月後に、該当する世帯に申請書が郵送されてきます。その申請書に必要書類を添付して郵送で提出します。

注1)①必要な書類は加入している公的医療保険により異なりますが、医療機関の領収証(書)が求められる場合もありますので、領収証(書)は確実に保管しておきましょう。なお、確定申告で医療費控除の適用を受ける場合には領収証(書)の5年間の保存が義務づけられていますから、領収証(書)を添付書類として求められた場合には複写(コピー)を提出します。

②申請には期限があり、診療を受けた翌月1日から2年を経過するまでに行わないと時効により申請できなくなります。 ③病院の診療報酬明細書や被保険者からの申請書類の確認に時間がかかるため、医療機関の窓口で医療費を支払ってから申請をして払い戻しを受けるまでに少なくとも3カ月程度かかります。

したがって、その間は自己負担限度額を超える分を自分で立て替える必要があります。

高額療養費制度 ⑤

今回は、高額療養費制度の申請中に医療費軽減のための ➊ 高額療養費貸付制度、❷ 高額療養費受領委任払制度(国民健康保険加入者)、それから一般的に用いられている ❸ 限度額適用認定証と申請方法、❹ 限度額適用認定証と多数回該当について説明したいと思います。

➊ 高額療養費貸付制度

高額療養費貸付制度とは

高額な医療費を払って「高額療養費」を保険者に請求してから払い戻しを受けるまで一般的に3か月以上かかります。それまでの当面の医療費などの資金として「高額療養費貸付制度」(保険者によって名称が違います)があります。「高額療養費」として支給される金額の8~10割相当額を、無利子で保険者が貸してくれる制度です。

- 1カ月の医療費が、高額療養費の自己負担限度額を超える場合に申請ができます。

- 健康保険適用外(自由診療等)のものは別途支払いが必要です。

- 「医療機関の許可を受けていない場合(貸付金が届くまでの医療費支払い方法の相談が必要であるのと、国民健康保険の場合、市区町村によっては医療機関の医療費証明書が必要なところもあります)」、「保険料の滞納がある場合」、「診療月の翌月1日から起算して2年を経過している場合」には、この制度を利用できないことがあります。

申請方法(協会けんぽの場合) ※保険者によって違いますので確認が必要です。

- 医療機関の窓口で「高額医療費貸付制度」を利用したい旨の相談をします。

- 医療費の「自己負担限度額(1カ月)」を超えた分を「高額療養費(給付金)」として保険者(協会けんぽ)に請求します。

- 併せて「高額医療費貸付金」を保険者に申請します。申請金額は「高額療養費支給見込額の8割相当額」になります。(必要書類は「高額医療費貸付金貸付申込書」、「高額医療費貸付金借用証」、「医療機関の発行した請求書もしくは領収証のコピー」、「高額療養費支給申請書(貸付用)」)

- 保険者から「高額医療費貸付金」の申請の受付後2~3週間程度で、貸付金(高額療養費支給見込額の8割)が本人の指定した口座に振り込まれます。

- 診療月から3か月以後に、保険者より「高額療養費(給付金)」の支給金額が決定されます。その「高額療養費(給付金)」が直接「高額医療貸付金」の返済に充てられます。返済に用いられた「高額療養費(給付金)」の残額は、保険者より本人の指定した口座に振り込まれます。

- 返済額に不足が生じた場合は、保険者より本人に返納通知書が送付されますので、期日までに納付します。

❷ 高額療養費受領委任払制度(国民健康保険) ※行っていない市町村もあります

高額療養費受領委任払制度とは

医療機関に「高額療養費」に相当する高額な医療費の支払いが困難である場合、本人は医療機関窓口で「自己負担限度額(1カ月)」相当までを支払えばよく、残りの医療費は保険者から直接医療機関に本人の高額療養費で支払うことができる制度です。

国民健康保険加入者が対象です。市町村により制度の名称が異なる場合があります。

詳しく説明しますと、自己負担限度額(1カ月)を超えて医療費が高額になってしまい「限度額適用認定証」(❸で説明します)を持っていない場合、市町村と受領委任契約(高額療養費を本人ではなく医療機関が受けとる契約)がされている医療機関の窓口で、「委任払い」の申請書や委任状を提出すれば、本人は最大「高額療養費の自己負担限度額(1カ月)」までの医療費と併せて担保として高額療養費の1割を医療機関窓口に一旦支払えばよく、高額療養費が医療機関に下りた後その1割が返金されます。

※原則としては「限度額適用認定証」の利用が優先となりますが、緊急入院をして年末等のため役場が休みで事前に相談できない場合や(限度額適用認定証が無く)医療費があまりに高額になり一度に医療機関への支払いが難しい場合などには「高額療養費受領委任払制度」が利用できる場合があります。またこの制度の利用はあらかじめ市町村に登録されている医療機関に限られますのでご注意ください。それからこの制度の利用には、医療機関ごと、月ごとに申請手続きが必要です。家族で同じ月に2人以上受診した場合も、それぞれ別に手続きが必要です。

申請方法

- 事前に医療機関の許可を受け、市町村の国民健康保険の窓口へ制度の有無も合わせて相談してください。

- 「高額療養費」と同様に、健康保険適用外(自由診療等)は別途支払いが必要です。

- 「申請書」と「委任状」を医療機関に提出すると、医療機関が医療費の計算をして自己負担限度額(1カ月)までの支払いにしてくれます。

※「委任状」とは「高額療養費が下りたら保険者から医療機関へ自己負担限度額(1カ月)を超えた医療費の支払いをします(高額療養費が下りるまで支払いは待ってください)」という意味の書類です。「申請書」と「委任状」は、市町村によっては1枚の場合もあります。書類は医療機関窓口で用意しています。

❸ 限度額適用認定証

限度額適用認定証とは

高額療養費は、一般的に申請して3か月後ぐらいに指定した口座に振り込まれます。しかし定期的に受診する場合に、何度も高額療養費を請求するのは手続きに時間がかかりますし、支払った医療費が還ってくるとはいっても、一旦かかった医療費を一度に支払わなければならないので負担が大きいものです。

負担軽減のために(定期的に)高額な医療費を支払うことがわかっている場合は、「限度額適用認定証」というものを一般的に使用します。「限度額適用認定証」を医療機関の窓口に提示することで、医療費は最大「高額療養費の自己負担限度額(1カ月)」までを医療機関窓口に支払えばよくなります。

ただし「限度額適用認定証」は、次のような制限があります。

- 2つ以上の医療機関に同時にかかっている場合は、医療機関ごとに自己負担額を計算します。

- また同じ医療機関でも、内科などの医科と歯科がある場合は、別に扱います。

- また同じ医療機関でも、通院と入院は別計算です。

- 限度額適用認定証を用いても上記のような場合などで医療費の自己負担額が大きい場合は、条件により合算して高額療養費の申請ができます。(前記事:高額療養費②③を参照)

- 健康保険適用外(自由診療等)は、支給の対象外です。

※医療機関に「限度額適用認定証」を提示できなかった場合や、保険料を滞納などにより「限度額適用認定証」が交付されない場合は、「高額療養費」を申請することになります。

申請方法

- 本人が加入している保険者から「限度額適用認定申請書」をもらいます。

- 「限度額適用認定申請書」を記入し、本人の保険証のコピー等の添付書類(要確認)と合わせて保険者窓口に持参もしくは郵送で提出します。

- 申請すると約1週間ほどで保険者から「限度額適用認定証」が送られてきます。

「限度額適用認定証」の受給を申請したけれども医療費の支払いまでに間に合わなかった場合は、「高額療養費の申請」をするか、もしくは一旦病院窓口で全額支払い後日「限度額適用認定証」が届き次第、医療機関窓口に提示すれば、自己負担限度額(1カ月)以上に支払った医療費がその場で戻ってくる場合もあります。 - 「限度額適用認定証」の有効期限は、申請日の属する月の初日から7月31日までの最長1年間です。また限度額適用認定証1枚で複数の医療機関でも利用可能です。ただしそれぞれの医療機関、外来・入院、医科・歯科でそれぞれ自己負担限度額(1カ月)までの支払いになります。

- それぞれの医療機関、外来・入院、医科・歯科の一部負担金(1カ月)が21,000円以上ですとその総医療費を合算できます(前記事:高額療養費②③参照)ので、「限度額適用認定証」を使っていてもそこから更に「高額療養費」の申請をして負担額を減らすことも可能です)。

❹ 限度額適用認定証と多数回該当

過去12カ月(1年)以内に、「自己負担限度額」を超えた月が3回あった場合は4回目から「自己負担限度額」は低くなります。これを「多数回該当」といいます。(前記事:高額療養費④参照)

「限度額適用認定証」で医療費が(実際の支払いは自己負担限度額までですが)自己負担限度額を超えた月は、「高額療養費」の「多数回該当」を判断する回数に数えます。上記の条件を満たした場合「限度額適用認定証」の自己負担限度額(1カ月)より更に低い「多数回該当」の自己負担限度額(1カ月)が適用されます。

また「限度額適用認定証」を用いなかった時期に「高額療養費の自己負担限度額」を超えた月も、「限度額適用認定証」の「多数回該当」を判断する回数に数えます。(医療機関では自動的に多数回該当にはなりませんので「多数回該当になるかもしれない。」と思われたら、領収書を持って医療機関窓口に相談してください。もしくは保険者に確認してください。)

高額療養費制度 ⑥

「高額療養費②」で、70歳未満の方の世帯の「高額療養費の世帯合算」を説明しました。今回は ❶「70歳以上の方(被保険者)の高額療養費」と、❷70歳未満の方と70歳以上の方がおられる世帯の「高額療養費の世帯合算」、❸介護保険サービスの自己負担額に限度を設ける「高額介護サービス費」、❹医療保険と介護保険の両方を利用している世帯の負担を軽減する「高額医療・高額介護合算療養費制度」について説明します。

❶ 70歳以上の高額療養費

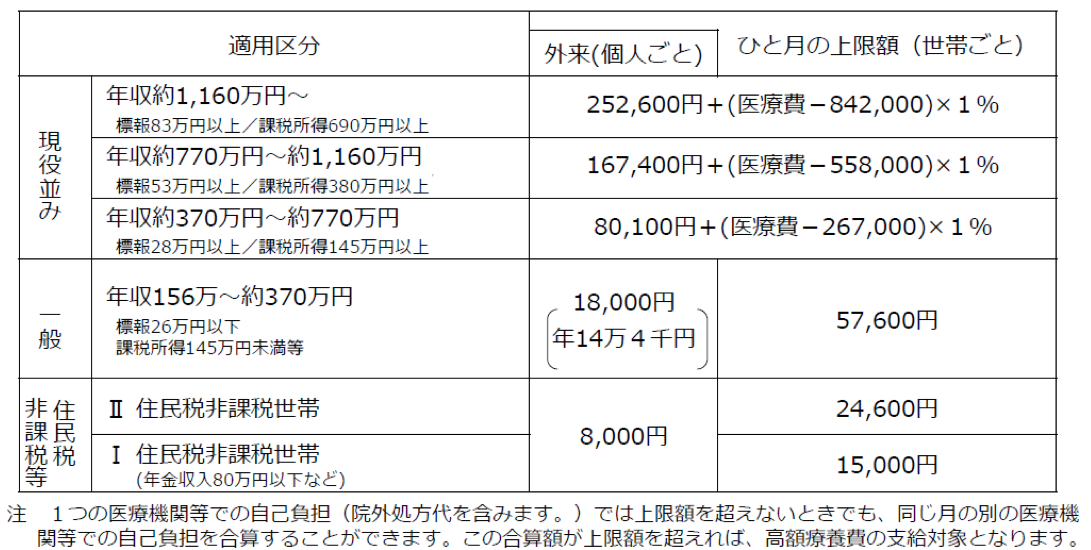

表1 70歳以上(被保険者)の医療費の自己負担限度額(1カ月)

表1の世帯の「適用区分」の求め方の説明は、ここでは割愛します。加入している健康保険の保険者にご確認ください。

70歳から74歳の高額療養費の計算方法は、「外来診療支払い分」と「世帯合算分」に分けてそれぞれ計算します。

最初に、個人ごとに外来診療にかかった自己負担分が、表1の「外来(個人ごと)」の自己負担限度額(1カ月)を超えた場合に高額療養費の払い戻しを行います。次にその払い戻しをしても「なお残った外来の自己負担額:注1」と「70歳~74歳」全員分の「入院分の自己負担額」を合算した額が、表1の「ひと月の上限額(世帯ごと)」を超えた場合に高額療養費の払い戻しを行います:注2

※75歳以上(後期高齢者医療制度対象者)の方は、後期高齢者医療制度加入後に高額療養費の申請を行い、最初に支給を受けると、以後の申請は不要です。管轄の後期高齢者医療広域連合から通知があります。

※基準日(7月31日)時点の所得区分が、「一般所得区分」または「住民税非課税等区分」に該当する場合は、計算期間(前年8月1日~7月31日)のうち、「一般所得区分」または「住民税非課税等区分」であった月の「外来療養の自己負担額」の合計が144,000円を超えた額が払い戻されます。申請方法については保険者に確認してください。

注1:「なお残った外来の自己負担額」とは、外来(個人ごと)高額療養費を適用した後に残った自己負担額及び自己負担限度額(1カ月)以下で外来(個人ごと)高額療養費が適用されなかった外来の自己負担額を合わせたものです。

注2:「現役並み所得者」の「外来(個人ごと)」の額と「ひと月の上限額(世帯ごと)」の額は同じになります。

表1の適用区分「現役並み所得者」の「外来(個人ごと)」「ひと月の上限額(世帯ごと)」の「医療費」の項目は、世帯の同じ保険者の70歳以上の方にかかったすべての総医療費を当てはめます。

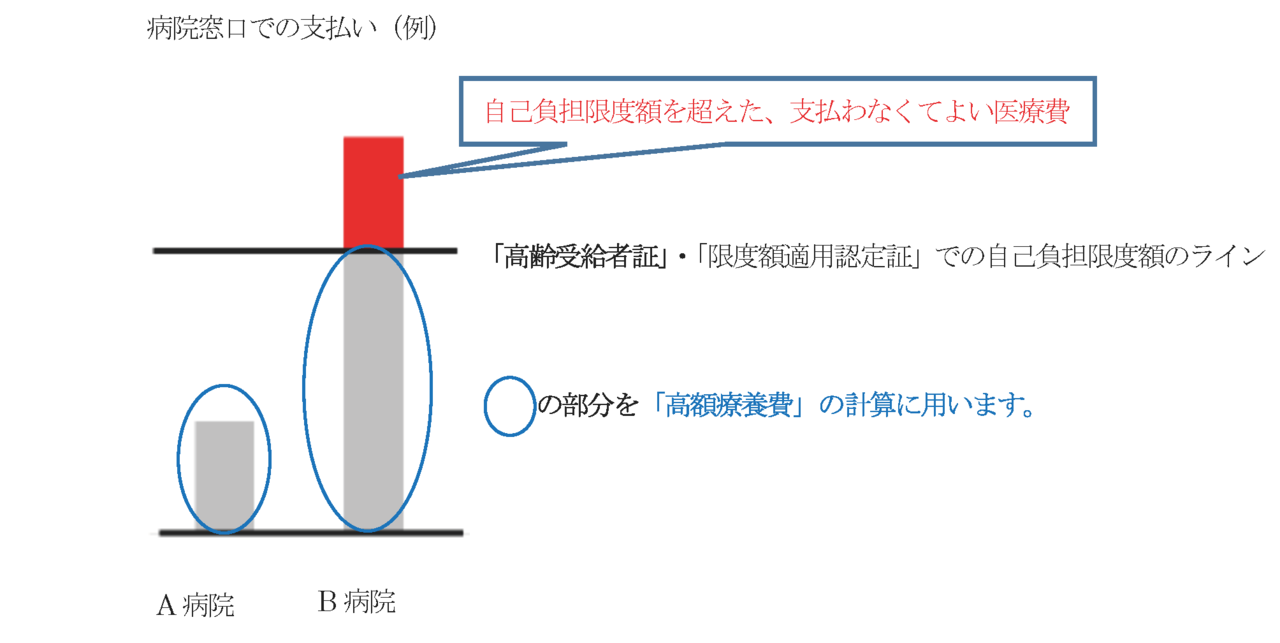

実際には健康保険の保険者より、70歳から74歳の方には「高齢受給者証」が交付されます。「高齢受給者証」や、現役並み所得者Ⅰ・Ⅱの方は「限度額適用認定証」を併せて医療機関の窓口に提示することによって自己負担限度額(1カ月)までの支払いでよくなります。ただし下記の「病院窓口での支払い(例)」のように複数の医療機関を受診した場合などは高額療養費の申請が可能です。その場合下記のように「高齢受給者証」を用いて自己負担上限額(1カ月)を超えた赤い部分は、高額療養費の計算から除きます。

❷ 「高額療養費の世帯合算」について(70歳未満と70歳以上のいる世帯)

70歳未満と70歳以上のいる世帯の「高額療養費の世帯合算」(前提として同じ健康保険の加入者同士が合算できます)の年齢ごとの医療費の合算方法について説明します。

- 70歳未満は、前記事:高額療養費②③でお話しましたように同一月内で世帯内でかかった医療費の自己負担額(医療機関ごと、通院・入院ごと、医科・歯科ごと)が21,000円以上であれば合算可能で、それが自己負担限度額(1カ月)以上であれば高額療養費の対象になります。

- 70歳以上は、同一月に世帯内でひと月にかかった自己負担額(医療機関ごと、通院・入院ごと、医科・歯科ごと問わず)をすべてまとめて合算可能です。

- 70歳~74歳は、世帯内の70歳未満の医療費「自己負担額(1カ月)21,000円以上」との合算ができます。ただし75歳以上は「後期高齢者医療制度」の対象となり、75歳未満と医療費の合算はできません。

これを踏まえた上で同じ世帯に70歳未満と70歳以上のいる場合の高額療養費の求め方は、以下の①~④の手順になります。

下記の①②は上記で示した「70歳以上の一般世帯の高額療養費の算出方法」と同じです。

①最初に、世帯の70歳~74歳以上の個人ごとの外来にかかった医療費が、表1の「外来の自己負担額」を超えている場合に「外来の自己負担額」-『表1「外来(個人ごと)」』=個人ごとに支給。

②次は、『70歳~74歳全員の入院の自己負担額の合計」+「①の支給によってもなお残る70歳~74歳全員の外来の自己負担額の合計』-『表1「ひと月の上限額(世帯ごと)」』=世帯に支給。

表2 70歳未満の医療費の自己負担限度額(1カ月)

③最後に「70歳未満全員の21,000円以上の自己負担額(1カ月)の合計」+「70歳~74歳全員の②の支給によってもなお残る自己負担額」=「世帯全体の自己負担額」-表2『自己負担限度額(1カ月):注2』=支給。

注2:表2の「所得区分」ごとの「自己負担限度額(1カ月)」の「総医療費」の項目に、1カ月の「70歳未満全員の(自己負担額21,000円以上)の総医療費」と、「70歳~74歳全員のすべての総医療費」を合算したものを当てはめて「自己負担限度額(1カ月)」いわゆる「世帯全体における負担の上限額(1カ月)」を算出。(前記事 高額療養費①②参照)

④世帯としての高額療養費は、上記の①+②+③=合計した額になります。

具体的に下記の世帯(70歳未満と70歳以上の混在)の例で高額療養費の合算を説明します。

例)70歳以上の世帯全員の「適用区分」は「一般」、70歳未満及び70歳以上世帯全員の「所得区分」は「ウ」とします。

| 世帯主 | 49歳 | A病院 | 入院 | 自己負担額 | 30万円 | 総医療費 | 100万円 | (3割負担) |

| 子 | 23歳 | B病院 | 入院 | 自己負担額 | 30万円 | 総医療費 | 100万円 | (3割負担) |

| C病院 | 外来 | 自己負担額 | 1万2千円 | 総医療費 | 4万円 | (3割負担) | ||

| 父 | 74歳 | D病院 | 入院 | 自己負担額 | 4万円 | 総医療費 | 20万円 | (2割負担) |

| D病院 | 外来 | 自己負担額 | 1万円 | 総医療費 | 5万円 | (2割負担) | ||

| 母 | 70歳 | E病院 | 外来 | 自己負担額 | 5万円 | 総医療費 | 25万円 | (2割負担) |

最初に、この中で高額療養費の対象となる医療費ですが、「70歳未満」の場合は一部負担金が21,000円以上、「70歳から74歳」は全ての一部負担金が高額療養費の対象ですので、「子 23歳 C病院 外来 自己負担額 1万2千円 総医療費4万円」は高額療養費対象外になります。

| 世帯主 | 49歳 | A病院 | 入院 | 自己負担額 | 30万円 | 総医療費 | 100万円 | |

| 子 | 23歳 | B病院 | 入院 | 自己負担額 | 30万円 | 総医療費 | 100万円 | |

| C病院 | 外来 | 自己負担額 | 1万2千円 | 総医療費 | 4万円 | 高額療養費対象外 | ||

| 父 | 74歳 | D病院 | 入院 | 自己負担額 | 4万円 | 総医療費 | 20万円 | |

| D病院 | 外来 | 自己負担額 | 1万円 | 総医療費 | 5万円 | |||

| 母 | 70歳 | E病院 | 外来 | 自己負担額 | 5万円 | 総医療費 | 25万円 | |

| 合計 | 250万円 |

世帯の対象の「総医療費」の合計250万円は、以下の③で用います。

①「70歳~74歳の外来の個人ごとの自己負担額」-『表1:適用区分「一般」の「外来(個人ごと)」』

=支給なので、

「74歳父の外来の自己負担額:1万円」<「18,000円」=高額療養費該当せず

「70歳母の外来の自己負担額:5万円」-「18,000円」=32,000円を支給

②「70歳~74歳の入院分の自己負担額の合計」+『①の支給によってもなお残る自己負担額の全員の合計』から、『表1:適用区分「一般」の「ひと月の上限額(世帯ごと)』を引いた額を支給なので

「(父の入院の自己負担額:4万円)+(父10,000円+母18,000円)」-「表1:ひと月の上限額(世帯ごと)57,600円」=10,400円を支給

③「70歳未満全員の自己負担額(21,000円以上合算可能)」+「70歳~74歳の②の支給によってもなお残る自己負担額(つまり表1:ひと月の上限額:世帯ごと)」から、『表2:所得区分「ウ」の「自己負担限度額(1カ月)」を引いた額を支給なので

「30万円(A病院)+30万円(B病院)」+「70歳~74歳のなお残った世帯の自己負担額57,600円(表1:ひと月の上限額:世帯ごと)」=657,600円(世帯全体の自己負担額)から『「表2:自己負担限度額(1カ月)」:区分ウ:「80,100+(世帯全体の総医療費250万円-267,000)×0.01」=102,430円』を引いた額 555,170円を支給。

④まとめますと、この世帯の高額療養費の総支給額は①+②+③・・・32,000円+10,400円+555,170円=597,570円となります。

【70歳~74歳の多数回該当について】

過去12カ月(1年)以内に「自己負担限度額(1カ月)」を超えた月が3回あった場合は4回目から「自己負担限度額(1カ月)」は低くなります。これを多数回該当といいます(前記事 高額療養費④参照)。なお、70歳~74歳の高齢受給者(一部現役並み所得者を除く)は、医療機関窓口では自己負担限度額までしか医療費を徴収されないのですが、実際の額が自己負担限度額を超えている場合も高額療養費を受けた回数として「多数回該当」の判断材料にします。(ただし外来の自己負担限度額到達の回数は多数回該当の判断に含みません)。また70歳~74歳と70歳未満の混在する世帯の多数回該当は、「70歳未満の高額療養費限度額の到達月」と「70歳~74歳入院区分の高額療養費限度額の到達月」の回数を合わせて多数回該当の判断材料にします。

<70歳以上の方の多数回該当>

| 適用区分 | 所得 | 多数回該当 |

|---|---|---|

| 現役並み所得者Ⅲ | 年収約1,160万円~の方 | 140,100円 |

| 現役並み所得者Ⅱ | 年収約770万~約1,160万円の方 | 93,000円 |

| 現役並み所得者Ⅰ | 年収約370万~約770万円の方 | 44,400円 |

| 一般 | ~年収約370万円 | 44,400円 |

(注)「住民税非課税」の区分の方については、多数回該当の適用はありません。

次に「高額医療・高額介護合算療養費制度」について説明します。医療費と介護保険利用料が高額になった場合、負担を軽減できる制度です。介護保険の「高額介護サービス費」と医療保険の「高額療養費」を合算して一定額を超えると手続きにより戻ってきます。まず最初にその「高額介護サービス費」について説明します。

❸ 高額介護サービス費

1)高額介護サービス費とは

同じ月の1日から末日までに利用した「介護保険の介護サービスの利用料として支払った自己負担額」が、下記の「表①」に示す「利用者負担上限額(1カ月)」を超えた時、申請により超えた分が払い戻される制度です。

表①

介護サービス費利用者負担上限額(1カ月)

| 表① 介護サービス費利用者負担上限額(1カ月)(2021年8月から) | |

| 利用者負担段階区分 | 利用者負担上限額(1カ月) |

| 現役並み所得者(課税所得145万円以上の第1号被保険者がいる世帯) | (世帯)140,100円 |

| 一般世帯(上記以外の市民税課税者がいる世帯) | (世帯)93,000円 |

| 世帯全員が市民税非課税 | (世帯)44,400円 |

|

世帯全員が市民税非課税で、前年の合計所得金額と 公的年金収入額の合計が年間80万円以下の方、境界層に該当する方 |

(世帯)24,600円 (個人)15,000円 |

|

老齢年金受給者で世帯全員が市民税非課税の方、 生活保護を受給している方、境界層に該当する方 |

(個人)15,000円 |

- 同じ世帯に複数の利用者がいる場合は、その合計額が対象になります。

- 食費、居住費、特別な室料、日常生活費、介護サービスの住宅改修費・日常生活用具は合計に含みません。

- 「境界層」とは、介護保険料や利用者負担を支払うと生活保護を受けなければならなくなる所得層をいいます。市区町村の生活保護担当窓口に申請します。

2)申請方法

申請書に領収書を添付して、市町村の介護保険課に申請してください。

介護保険施設に入所している場合は、施設の担当者が代行して申請してくれる場合がありますのでご確認ください。

❹ 高額医療・高額介護合算療養費制度

1)内容

「医療保険」と「介護保険」の両方を利用している世帯の負担を軽減する制度です。

両方の保険の1年間(毎年8月1日~翌年7月31日)の自己負担を合計した額が、下記表②の「高額医療・高額介護合算療養費」の「自己負担限度額」を超えた場合、申請により超えた額の払い戻しを受けることができます。

表②

【高額医療・高額介護合算療養費の算定基準(限度額)】

| 所得区分 |

後期高齢者医療保険+介護保険 75歳以上のみの世帯) |

被保険者保険又は国保+介護保険 70歳から74歳もいる世帯)※1 |

所得区分 |

被保険者保険又は国保+介護保険 70歳未満のみの世帯)※2 |

| 現役並み所得者Ⅲ | 212万円 | 212万円 | 区分ア | 212万円 |

| 現役並み所得者Ⅱ | 141万円 | 141万円 | 区分イ | 141万円 |

| 現役並み所得者Ⅰ | 67万円 | 67万円 | 区分ウ | 67万円 |

| 一般 | 56万円 | 56万円 | 区分エ | 60万円 |

| 低所得者Ⅱ | 31万円 | 31万円 | 区分オ | 34万円 |

| 低所得者Ⅰ | 19万円 | 19万円 |

【所得区分の説明】

| 現役並み所得者Ⅲ | 住民税課税所得者が690万円以上ある被保険者がいる世帯の方 |

|

現役並み所得者Ⅱ |

住民税課税所得者が380万円以上ある被保険者がいる世帯の方 |

| 現役並み所得者Ⅰ | 住民税課税所得者が145万円以上ある被保険者がいる世帯の方 |

| 一般 | 低所得ⅠⅡ、現役並み所得者のいずれにも当てはまらない、課税所得が145万円未満の方 |

| 低所得者Ⅱ | 住民税非課税世帯 |

| 低所得者Ⅰ |

被保険者とその扶養家族全ての方の収入から必要経費・控除額を除いた後の所得が0円なる世帯 |

2)利用できる人

同じ医療保険に加入しており、「医療費」と「介護サービス費」の両方に「自己負担額」がある世帯。この場合の「自己負担額」とは、自己負担額の総額から、「医療保険の高額療養費」及び「介護保険の高額介護サービス費」の支給額を控除した(除いた)額です。

3)利用方法

住所地の市区町村で交付(郵送)される「自己負担額証明書」と「申請書」をそろえて、基準日(毎年7月31日)時点で加入している(していた)医療保険の保険者に申請します。必要書類は医療保険の保険者に確認が必要です。

- 同一世帯であっても、加入している医療保険が異なると合算できません。

- 申請期限は、合算の基準日である7月31日の翌日から2年以内です。

- 対象となる世帯に「70歳~74歳の人」と「70歳未満の人」が混在する場合には、

①まず「70歳~74歳の人全員」の「医療費」と「介護サービス費」を合算した「自己負担合算額」に、表②の「限度額」(※1)を適用した(引いた)後、

②「70歳~74歳の人全員のなお残る自己負担額」と、「70歳未満の人全員の自己負担額」を合算した額に、表②の「限度額」(※2)を適用し(引き)ます。

③.①と②の合計になります。

- 「保険外診療費、食事療養費、差額ベッド代、寝具代、おむつ代、診断書代など医療保険適用外のもの」、「居住費(滞在費)、日常生活費等の費用」、「住宅改修および福祉用具購入の自己負担分」、「要介護度ごとの支給限度額を超えて介護サービスを利用したときの負担額」などは対象外です。

- 500円以上が払い戻し可能です。

以上で高額療養費の連載を終わります。次回は「難病医療費助成制度」について考えてみたいと思います。